VC/PE成主力,融资两年翻17倍,细胞治疗春天来了?

文丨梁昌均

历经寒冬之后,三年前因“魏则西事件”而摔倒谷底的细胞免疫治疗正在迎来资本的蜂拥而入。

今年以来,截至9月20日,国内细胞免疫治疗行业融资金额接近22亿元,已超去年全年,是2016年的5倍多,赛尔号藤结晶更是2017年的近17倍,显示资本热情高涨。

此外,这个月初,拥有中国首款IND批件且为目前唯一获准进入实体瘤治疗Ⅱ期临床试验细胞免疫治疗产品的永泰生物拟赴港上市,更是让身在其中的企业和投资机构看到了希望。

投资人士认为,随着国外两款CAR-T产品获批上市和国内政策监管逐步规范化,细胞免疫治疗将迎来新的发展机遇。但是寒冬过后,细胞免疫治疗就会迎来春天吗?

资本热情高涨 VC成第一大主力

目前,美国与中国是开发细胞免疫治疗产品最为活跃的两个国家。美国专业期刊《Nature Reviews Drug Discovery》在今年5月发布的报告显示,美国与中国拥有获批与在研的细胞免疫治疗产品数量分别超过了400与300个,赛尔号藤结晶合计约占总数的四分之三。

该报告还指出,中国目前的细胞免疫治疗有47%由生物技术公司所开发,这一数字相较去年的38%有明显增长,中国的细胞免疫治疗行业基本形成生物企业与科研院所平分秋色的局面。这反映出中国细胞免疫治疗产业的快速发展,背后当然也离不开资本的助力。

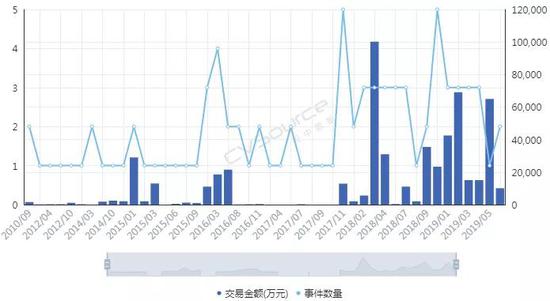

据CVSources投中数据,自2018年以来资本快速涌入细胞免疫治疗行业。2018年全年融资事件达到22起的历史最高,涉及金额约21.07亿元,相较2017年披露金额暴增超过15倍,今年以来截至9月20日,融资事件虽然仅有15起,但融资金额高达近21.66亿元,已超去年全年,是2016年的5.33倍,更是2017年的16.53倍。

细胞免疫治疗在2017年遭遇资本寒冬,很大程度上受到“魏则西事件”影响。2016年4月,因接受所谓的免疫疗法而因病情恶化去世的魏则西引发社会关注,刚刚略有起色的行业融资旋即陷入寒冬。直到2017年底,资本才又重拾兴趣,2018年初前后融资事件数量和金额先后创出新高。

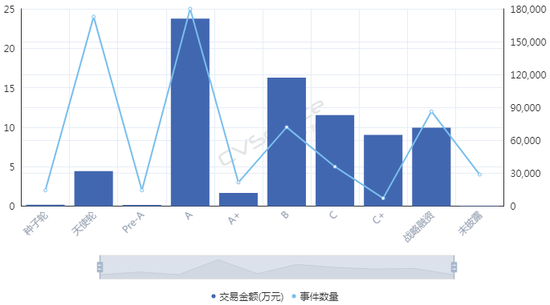

从融资进度来看,近十年来进入细胞免疫治疗行业的资本集中在A轮,25起融资金额达到17.11亿元,B轮和C轮分别以11.72亿元,8.31亿元位列其后,天使轮虽然达到24起,仅次于A轮,但融资总额仅有3.20亿元。这也间接显示出细胞治疗产业尚处于发展初期,除了因遭遇寒冬之外,在一定程度上也跟企业成立时间较短有关,多数企业成立时间位于2013年以后。

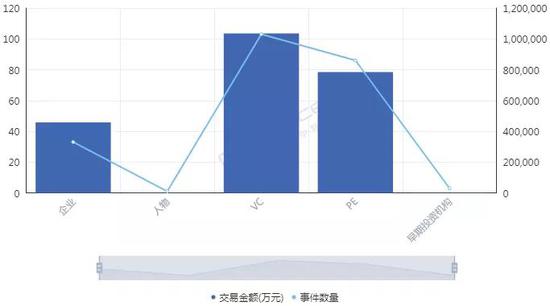

那么,哪路资本最热衷于细胞免疫治疗行业?统计数据发现,近十年来,VC和PE成为两大投资主力,其中VC以103起,103.53亿元的投资金额名列前茅,PE则以86起,78.40亿元的金额次之,多家知名机构,如淡马锡,红杉中国,软银中国资本,礼来亚洲基金,鼎晖投资,君联资本,深创投等纷纷进场,不过这些机构多轮跟投的情况并不多见。

资本为何会在近两年对细胞免疫治疗行业表现出更大的兴趣?高特佳投资集团创始人,董事长蔡达建表示,国际上CAR-T产品接连获批上市和CFDA细胞制品相关政策的发布,意味着行业真正迎来了全新时代。高特佳曾在去年参与了上海斯丹赛生物技术有限公司B轮1.8亿元的融资,该公司成立于2009年,主要从事细胞治疗,干细胞和基因编辑等领域。

此外,企业也是不可忽视的一支投资力量,前述同期投资事件合计达到33起,合计投资规模45.81亿元。值得注意的是,近年来还有药明康德,中源协和,安科生物,姚记科技等多家上市公司进入,A股市场也一度形成了近20家上市公司组成的细胞免疫治疗概念股。

与VC和PE等投资机构所不同的是,企业进入细胞免疫治疗行业还存在完善公司业务布局的意图。此前耗资1.75亿元参与上海细胞治疗集团有限公司三轮融资的姚记科技就表示,公司持续看好该公司发展前景,同时这项投资也有利于完善公司产业链结构和布局。

第四种抗癌疗法 前景喜中有忧

有意思的是,在国内资本处于低谷的2017年,却被业界普遍视为细胞免疫治疗的元年。

这一年的8月和10月,诺华制药和凯特制药的两款CAR-T产品(分别为Kymriah,Yescarta)先后获得美国FDA批准上市,意味着细胞免疫治疗开启商业化元年。这也使得全球对细胞免疫疗法的热情快速升温,其研发管线规模已在整个肿瘤免疫疗法领域雄踞榜首,免疫疗法甚至还被视为继放化疗,手术,靶向治疗之后的第四种抗癌方式。

据《Nature Reviews Drug Discovery》报告,截至今年3月,全球范围内共有1011款已获批或正在研发之中的细胞免疫疗法,相较去年同期增加258个,其中CAR-T疗法超过五成,共有568款,相较截至2018年3月增加164个,反映出业界对于CAR-T疗法的巨大热情。

除了首款和第二款CAR-T产品的上市,美国制药巨头吉利德科学在2017年以现金119 亿美元收购凯特药业,以及复星医药牵手凯特药业,获得国内首个CAR-T疗法临床批件的南京传奇和美国强生合作等等,都显示出业界对细胞免疫疗法的青睐。

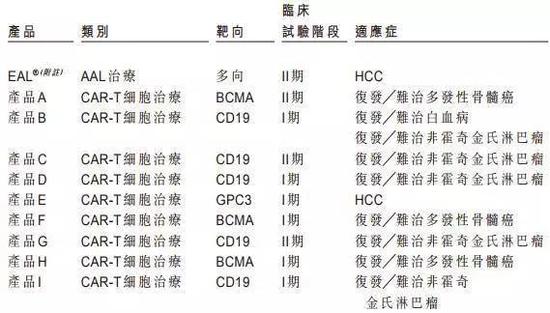

据永泰生物招股书数据,截至今年8月,我国共有十种细胞免疫治疗产品处于临床,其中三款产品处于临床Ⅱ期,尚未有上市或提交NDA的细胞免疫治疗产品。值得一提的是,全球首款CAR-T产品Kymriah的临床申请也已于今年8月获得药审中心受理。

截至今年8月我国处于临床的十种细胞免疫治疗产品 资料来源:永泰生物招股书

细胞免疫治疗遭遇追捧的背后是未来可期的市场空间。众所周知,癌症已成为全球第二大死因,在中国则是第一大杀手。据世卫组织报告,2018年全球预计有1810万癌症新发病例和960万癌症死亡病例(全球所有年龄段,性别,包括非黑色素瘤皮肤癌在内的所有癌症发病比例的推算数据),其中中国癌症发病率,死亡率居全球第一,在2018年全球癌症新发病例和死亡病例中,中国分别占到21%,24%,且中国的癌症治愈率远低于美国等发达国家。

这些将为癌症免疫治疗未来的增长空间提供基础。正如巴黎第六大学的免疫学家 David Klatzammn 曾经这样公开评价:“细胞免疫疗法是一个极其疯狂的领域,竞争激烈,未来发展值得期待。”

据弗若斯特沙利文报告,全球癌症免疫治疗市场规模将从2018年的206亿美元达到2023年的755亿美元,中国将从人民币19亿元达到人民币824亿元,其中中国的细胞免疫治疗市场规模预计将在2021年至2023年由人民币13亿元升至人民币102亿元,随着更多细胞免疫治疗产品获批,2030年将达人民币584亿元,即2021年至2030年的复合年增长率高达近53%,增长可谓迅猛。

细胞免疫治疗是癌症免疫治疗的主要类型之一(其他类型还包括检查点抑制剂,治疗性癌症疫苗,细胞因子治疗等),通俗来讲其治疗机制是将患者血液或肿瘤组织的免疫细胞(多数为T细胞)提取出来,通过技术手段装上“GPS”后再注回患者体内,从而对肿瘤细胞形成定位打击。

国内外诸多研究显示,免疫疗法能够提供相对持久和更高的缓解,在预防肿瘤复发方面具有显著优势,从而延长患者生存期,同时在某些晚期癌症患者中通常具有良好的安全性及有效性,可以规避传统的放化疗,手术等方式的弊端(如放化疗容易敌我不分造成正常细胞一定损伤从而引起多种毒副作用,手术对处理早期肿瘤存在局限性等)。2013年癌症免疫治疗被《科学》杂志列为年度十大科学突破之首,美日两名免疫学家也因在肿瘤免疫领域做出的贡献而获得2018年诺贝尔生理学或医学奖,无不显示了业内对免疫疗法的认可。

另外,增强抗肿瘤免疫力的联合疗法已经成为整个癌症界非常感兴趣的领域,但目前尚未有突破性进展。永泰生物在招股书中援引弗若斯特沙利文的报告称,预计中国细胞免疫治疗的研究将进一步多样化,除了将探索更多适应症,开展免疫疗法和其他疗法的联合治疗也将会是一大趋势。研究表明,与采用单一常规疗法相比,联合疗法可以带来更好的临床效果。

不过,细胞免疫治疗仍面临诸多挑战和限制。首先必须看到,细胞免疫治疗虽然在部分肿瘤类型方面具有显著疗效,但也存在B面。当下最为热门的CAR-T疗法曾经挽救了患有急性淋巴性白血病的Emily Whitehead(世界上首个接受CAR-T疗法的儿童)的生命,但其也存在细胞因子风暴,神经毒性和B细胞缺失等毒副作用。由于目前细胞免疫治疗在临床应用方面尚不普遍,临床试验面临患者数量限制,部分肿瘤尤其是在实体肿瘤方面的有效性和安全性难以充分验证,国内大众认知也不够充分。

某三甲医院专家表示,虽然免疫治疗在我国比较火热,但患者往往是在传统手段无法得到有效治疗后才有可能进行尝试。“魏则西事件”和近年来发生的多起相关死亡事件在一定程度上就暴露出细胞免疫疗法在临床应用和试验阶段的安全性问题。

其次,细胞免疫治疗并不是“万能神药”。据前述专家介绍,细胞免疫治疗适应症有限,国内外在许多实体肿瘤类型方面并没有开展试验。然而数据显示,实体肿瘤占所有癌症病例的比例超过90%,也就是说细胞免疫治疗在最为核心的实体肿瘤领域发挥的效力有限。

永泰生物在招股书中也称,CAR-T疗法在白血病,非霍奇金淋巴瘤等方面具有显著功效,但也存在治疗后复发率较高,实体瘤适应症有限的局限性。在国内处于临床的十种细胞免疫治疗产品中,仅有两种用于治疗实体瘤,而有七种产品用于治疗血液系统癌症。

同时,从研发竞争情况看,目前细胞免疫疗法主要集中在CD19靶向和CAR-T领域,未来这可能会造成冗余和过度市场竞争。据前述《Nature Reviews Drug Discovery》报告,目前全球共有142款疗法针对CD19,占据总数的14%,其中130款为CAR-T疗法,国内同样也不例外,十种临床产品中有九款为CAR-T细胞产品,一半为CD19靶点。细胞免疫治疗未来若想有更大突破,还需在其他靶点和领域发力。

另外,价格也有可能会是一大痛点。参考Kymriah和Yescarta分别高达47.5万美元,37.3万美元的费用,昂贵的价格可能会让许多患者望而却步。这些因素都会影响到细胞免疫治疗的临床应用和市场空间。

监管逐步规范 标准尚未统一

对于资本而言,吸引其进入细胞免疫治疗这个行业的动力不仅在于可期的市场空间,另一大因素还在于趋于规范的行业监管。

实际上,细胞免疫疗法在中国虽然并不是新鲜事物,国内已有约20年的经验,但长期存在法规盲点,很大程度上阻碍了行业的规范发展和应用推广。三年前引发关注的“魏则西事件”即为监管不足的典型体现。

2014年4月,西安大二学生魏则西被检查出患有晚期滑膜肉瘤,辗转求医的魏则西及其父母后通过百度找到位于头条的武警总队第二医院,并在此花费20余万元接受了4次所谓的拥有“斯坦福技术,保20年”的免疫疗法(DC-CIK)治疗。2016年4月,魏则西因病情恶化去世,除了曝光出百度医疗广告竞价排名的恶和莆田系医院的乱,细胞免疫治疗也被推上风口浪尖。

2016年5月,国家卫计委(现为国家卫健委)紧急叫停医疗机构在细胞免疫治疗方面的临床应用,仅允许其作临床研究,不得开展收费治疗。当年12月,国家食药监局(CFDA,现为国家药监局)发布了《细胞制品研究与评价技术指导原则》(征求意见稿),首次明确提出将细胞免疫治疗产品纳入药品监管,2017年底CFDA正式发布《细胞免疫治疗产品与评价技术指导原则》(试行),对其适用的细胞治疗产品范围进行了限定,并对细胞免疫治疗产品的药学研究,非临床研究,临床研究等进行了规定。业内人士认为,这基本上明确了细胞免疫治疗产品按照药品监管的路径,行业逐步进入从放到收的规范化轨道。

尽管如此,关于细胞免疫治疗的纠纷和争议从未停止。公开信息显示,仅仅是2017年国内就发生过两起接受免疫疗法的患者死亡的案例,分别涉及到徐州医科大学附属医院和苏州佰通生物科技有限公司,其中前者还在2018年6月被患者家属告上法庭,被媒体称为中国首例CAR-T疗法诉讼案,再次映射出细胞免疫治疗领域的乱象。

难以统一的监管和标准被视为这一问题的根源。2018年国家卫健委宣布将支持开展医疗机构细胞免疫疗法的临床。今年3月底,经国家药监局同意,国家卫健委发布了《体细胞治疗临床研究和转化应用管理办法(试行)》(征求意见稿),旨在规范和促进体细胞治疗临床研究及转化应用,意味着医疗机构开展细胞疗法临床研究并从事收费治疗的大门有望重新开启。

但是根据该管理办法,医疗机构备案后即可进行临床研究,转化应用即可收费,限定三甲医院开展等规定引发业内贬褒不一,尤其是医疗机构相对宽松的监管标准,引发按照药品监管路径而需要耗费更高成本的企业诸多不满。目前,这一管理办法尚未正式出台实施。

可见,目前对细胞免疫治疗的监管和标准尚未达成统一共识,细胞免疫治疗的两面性(即提取,处理和回输免疫细胞的过程可视为诊疗行为,但也可将在体外处理的细胞视为特殊的生物药品)导致了定义的不同,进而决定了应用和监管主体的差异。若定义为药品,则应由药企主导,由药监部门监管,若定义为诊疗行为,则应由医院主导,由卫健部门监管。明显的是,关于细胞免疫治疗的属性依旧处于拉锯状态,政策的天平同样来回摇摆。

但从目前的政策走向来看,细胞免疫治疗行业将会形成药企与医院共同主导,国家药监局与卫健委双轨监管的格局。这引发了担忧,复星凯特生物科技有限公司CEO王立群此前曾公开表示,“双轨制监管可能会导致行业质量标准以及临床研究规范的混淆,影响行业的规范化健康发展。”他认为,对于患者而言,只有在严格监管下才能保障临床的安全和有效。

不过,也有业内人士认为,双轨监管并不可怕,关键是要做好分类,让药品的归为药监部门,让医疗的归卫生部门,但必须统一监管标准。目前来看,统一监管可能性不大,而统一标准或依旧尚需时日。