即将在美上市的网易有道,硬件能否成为新业绩增长点

自网易有道递交招股书以来,市面上分析的文章很多。但我们这次,想通过提出四个关键问题,来解读有道这家公司的盈利能力和成长空间。

一问:现金流是否健康?

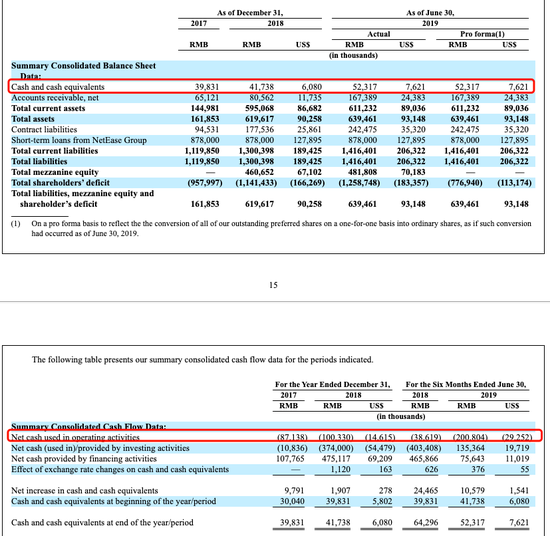

2017年,有道因经营活动产生的现金流净流出8713.8万元。2018年净流出金额为1亿元,比上一年多流出1319万元。今年上半年,有道净流出2亿元,比前面两年的总和还要多。?言之,两年半时间,有道现金流净流出近4亿元。

截止招股书披露日,有道现金和现金等价物为5231.7万元。2017年该数字为3983万元,2018年该数字为4173.8万元。我们可以看到,三年间有道手里的现金几乎保持在5000万元左右。

账面现金不充裕的情况下,如何保证发展?1142名员工的人工成本如何维护?其他的现金还有多少?

我们先看有道亏损情况下的资金来源。2017年筹资1.08亿元,全部来自网易。其中借款有5700万元,剩下的为网易出资,到了2018年,筹资4.75亿元。其中融资4.3亿元(这轮融资也是有道唯一一次对外融资,当时没有公布具体金额,只公布投后估值11.2亿美元,并由清华控股旗下的慕华投资和联想旗下的君联资本投资),网易再出资4402.4万元。今年上半年,只有网易的一次出资,为7564.3万元。?是2年半时间,有道融资约6.6亿元,其中来自网易的部分超2.2亿元。

风险提示中,有道进一步披露了其有大量的营运资金需求,并且此前经历过营运资金赤字。其中2017年-2019年上半年,分别亏损9.75亿元,7.05亿元,8.05亿元。如果将来继续出现赤字,可能会对流动性和业绩产生重大不利影响。

值得一提的是,有道未偿还给网易集团的计息短期贷款有8.78亿元。这笔钱从2017年开始至今,都没有归还。

对于在线教育企业来说,存在递延收入的特征,尤其是监管要求不准收取超过3个月的费用。我们再看有道这部分的情况:

有道递延收入金额由2017年的6410万元,增至2018年的1.29亿元,进而增至今年上半年的1.86亿元。这笔钱只有当学员完成相应的课程学习后,才能确认为收入。哪怕算上这笔钱,有道目前手里的钱也就2亿多点,算不上富裕。也就不难理解这次上市,尤其在教育行业不景气的情况下,还要大开口融资3亿美元了。

总结下来就是,十猪九苦1983有道自身尚无很强的产生正现金流的能力。目前的运营所需资金,几乎全部来自于网易的输血和去年那次外部融资。

二问:钱花哪去了,投入产出情况如何?

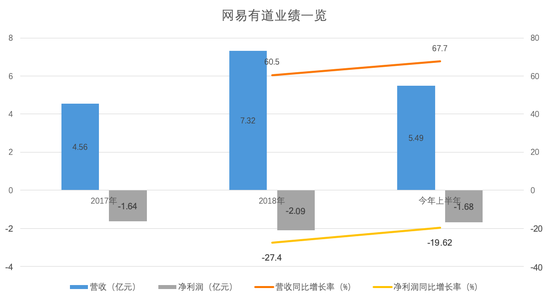

尽管有道去年全年的营收增长率有60.5%,今年上半年还微增至67.7%。但架不住亏损扩大,仅今年上半年的1.68亿元亏损,就比2017年全年亏损还要多。

从亏损扩大的具体数据来看,2018年亏损扩大了27%,2019年上半年扩大了20%——典型的增收不增利。

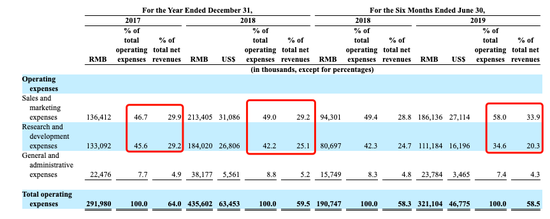

细化来看,有道的收入构成主要有两部分:课程收入(占大头的有道精品课,网易云课堂,慕课)和广告收入(占大头)。此前的营收占比是三七开,如今是四六开。在此背景下,综合毛利率也随之由35%下滑至29%。有道的广告模式主要是提供基于效果定价的解决方案,按次收费,目前有2200个客户。

在三费中,营销费用占收入比维持在30%上下,由2017年的1.4亿元增加至2018年的2.1亿元,2019年估计超过3亿元,研发费用占收入比有所下滑,目前只有20%左右。去年金额为1.8亿元,比2017年增加了5000万元左右。管理费用就更低了,2017年只有2248万元,2018年只增加了约1600万元,今年上半年和2017年全年基本持平。

因此仔细算下来,30%毛利率,扣掉30%销售费用,扣掉20%研发费用,以及扣掉5%管理费用——有道短期内不可能让净利润变为正数。

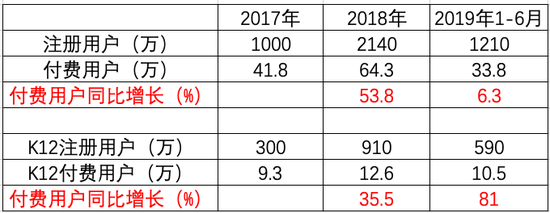

三问:K12增长率,转化率如何?

有道的精品课于2014年开始启动,按照官方说法也就是这一年正式进军在线教育。正如上文所述,有道的课程收入主要由三部分承担:有道精品课,网易云课堂,中国大学MOOC(慕课)。

对于占大头的有道精品课来说,去年一整年的付费用户增长率为53.8%,但今年上半年同比增长只有6.3%。相比去年同期,今年上半年的付费用户只增加了2万人。对应销售费用增加约9000万元。一个原因是竞争加大,行业都在抢客户,另一个原因或与内容的质量有关。

K12又在精品课中挑大梁。付费用户增长率倒是由35.5%翻倍至81%,这里的原因或在于,相比于总用户数量而言,K12用户基数小,增长快。如果按照去年一年的付费转化率来看,整个有道精品课为3%,K12为1.3%。

有道的K12部分主要提供提分的学科(语数外,政史地,理化生)和编程(已有6万名学生入学),采用的是大班双师模式,即每班配备1名讲师,1名或多名助教。截止2019年6月30日,有道有讲师112名(其中专职25名,兼职87名),助教129名。对应比例为1:1.2。也就是说,1名讲师对应1.2个助教。有道大班学生最多的一次为6000人。

最后一问:成长空间有多大?

和流利说一样,有道的平均MAU总数超过了1亿,几乎没有太大的上涨空间。以去年数据为例,上半年MAU总数为9310万,年底为9640万,增加了300多万。今年上半年是1.05亿,相比去年底增加也不多。

要想实现盈利,有道有三种路径:

其一是增加付费人数及提高每名学生的付费金额。有道精品课每名学生付费金额由2017年的363元,增长53.8%至559元,再到今年上半年的751元。

其二是增加其他付费内容或者增加硬件的销售。这里面潜力最大的是硬件,2017年时,其他付费内容贡献了2800多万收入,硬件只有700多万,到了2018年,前者变为6800多万,后者变为3050万,再到今年上半年,前者同比增长了48%至4350万,后者暴增265%至4310万元。

其三是控制成本费用。但这一项目前基本没有空间可供压缩。

再从有道的股权激励和优先股来看,投资者目前回报是什么情况呢?

去年的那次融资中,十猪九苦1983两家投资机构的优先股成本价为10美元。如果要想有获益,有道的发行价应该要比这个价格高。这次唯一融资对应市销率为17倍,已经偏高。如果同样的市销率,按照2018年营收,对应市值为125亿元。但新股上市,又是网易概念股,所以市值过20亿美元可以说是毫无问题。

对有道的员工来说,收益最多的是2015年参与了期权认购。当年的平均成本为2.4美元,最高不超过3.5美元。如今这笔期权的公允值已由不到1美元涨到7.29美元。

对于超千亿规模的在线教育行业来说,目前还处于快速增长和加速渗透阶段,所以战略性亏损仍是主流和必经阶段。对于有道而言,过去两年MAU增长还是比较迅猛。那么,上市后能否继续保持高增长?以及增长迅速的硬件又会贡献多少营收?我们持续关注。